Duy trì và phát huy thái độ hoài nghi nghề nghiệp đối với kiểm toán viên

ThS. Đặng Thị Mây – Trường Đại học Kinh tế-Kỹ thuật Công nghiệp

Hoài nghi nghề nghiệp là một trong tiêu chí hàng đầu trong hoạt động nghề nghiệp của kiểm toán viên. Kiểm toán viên phải lập kế hoạch và thực hiện cuộc kiểm toán với thái độ hoài nghi nghề nghiệp để nhận biết các trường hợp có thể dẫn đến những sai sót trọng yếu trong báo cáo tài chính, cũng như cần duy trì thái độ hoài nghi nghề nghiệp trong suốt cuộc kiểm toán để giảm thiểu tối đa các rủi ro.

Phân tích các vấn đề liên quan đến thái độ hoài nghi nghề nghiệp, bài viết kiến nghị các giải pháp nhằm duy trì và phát huy thái độ hoài nghi nghề nghiệp đối với kiểm toán viên.

Thái độ hoài nghi nghề nghiệp của kiểm toán viên

Theo Chuẩn mực kiểm toán số 200 ban hành kèm theo Thông tư số 214/2012/TT-BTC ngày 06/12/2012 của Bộ Tài chính, thái độ hoài nghi nghề nghiệp là thái độ luôn nghi vấn, cảnh giác đối với những tình huống được xem như là dấu hiệu của sai sót do nhầm lẫn hay do gian lận và đánh giá cẩn trọng đối với các bằng chứng kiểm toán.

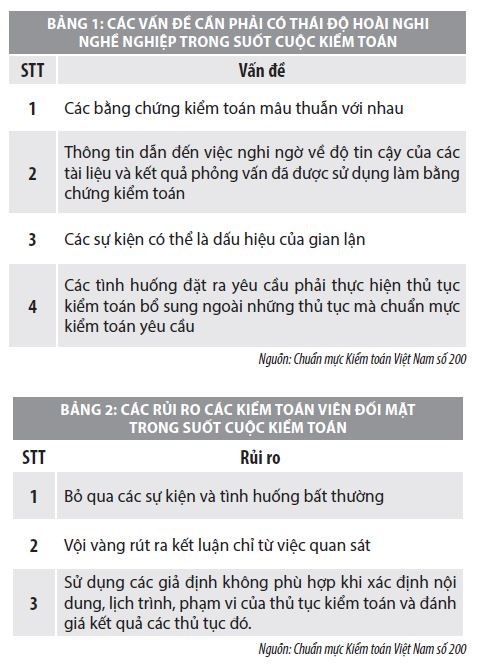

Hoài nghi nghề nghiệp là thái độ cảnh giác đối với các vấn đề như: Các bằng chứng kiểm toán mâu thuẫn với nhau; Thông tin dẫn đến việc nghi ngờ về độ tin cậy của các tài liệu và kết quả phỏng vấn đã được sử dụng làm bằng chứng kiểm toán; Các sự kiện có thể là dấu hiệu của gian lận; Các tình huống đặt ra yêu cầu phải thực hiện thủ tục kiểm toán bổ sung ngoài những thủ tục mà chuẩn mực kiểm toán yêu cầu.

Kiểm toán viên phải lập kế hoạch và thực hiện cuộc kiểm toán với thái độ hoài nghi nghề nghiệp để nhận biết các trường hợp có thể dẫn đến báo cáo tài chính chứa đựng những sai sót trọng yếu. Kiểm toán viên cần duy trì thái độ hoài nghi nghề nghiệp trong suốt cuộc kiểm toán để giảm thiểu các rủi ro như: Bỏ qua các sự kiện và tình huống bất thường; Vội vàng rút ra kết luận chỉ từ việc quan sát; Sử dụng các giả định không phù hợp khi xác định nội dung, lịch trình, phạm vi của thủ tục kiểm toán và đánh giá kết quả các thủ tục đó.

Cũng theo Chuẩn mực này, kiểm toán viên phải có thái độ hoài nghi nghề nghiệp để đánh giá nghiêm túc đối với bằng chứng kiểm toán. Điều này bao gồm sự nghi ngờ đối với các bằng chứng kiểm toán mâu thuẫn, trái ngược và đánh giá mức độ tin cậy của các tài liệu, kết quả phỏng vấn cũng như các thông tin khác do Ban Giám đốc và Ban quản trị đơn vị được kiểm toán cung cấp. Thái độ hoài nghi nghề nghiệp cũng bao gồm sự xem xét về tính đầy đủ và thích hợp của các bằng chứng kiểm toán thu thập được trong từng hoàn cảnh cụ thể. Chẳng hạn, trong trường hợp tồn tại rủi ro có gian lận nhưng lại chỉ có một tài liệu làm bằng chứng kiểm toán duy nhất cho một khoản mục trọng yếu trên báo cáo tài chính, mà tài liệu này dễ bị gian lận, làm giả.

Kiểm toán viên có thể chấp nhận tính xác thực của các ghi chép và tài liệu, trừ khi kiểm toán viên có lý do để không chấp nhận. Tuy nhiên, kiểm toán viên phải xem xét độ tin cậy của tài liệu, thông tin được sử dụng làm bằng chứng kiểm toán theo quy định tại đoạn 07 – 09 Chuẩn mực kiểm toán Việt Nam số 500. Trong trường hợp nghi ngờ về độ tin cậy của tài liệu, thông tin hoặc có dấu hiệu gian lận. Chẳng hạn như, trong quá trình kiểm toán, kiểm toán viên nhận thấy các sự kiện khiến kiểm toán viên tin rằng một tài liệu nào đó không trung thực hoặc một nội dung nào đó trong tài liệu bị giả mạo, các chuẩn mực kiểm toán yêu cầu kiểm toán viên phải kiểm tra kỹ lưỡng hơn và sửa đổi hoặc bổ sung các thủ tục kiểm toán cần thiết để làm rõ cho nghi ngờ đó.

Kiểm toán viên có thể sử dụng kinh nghiệm và hiểu biết của mình trong quá khứ về sự trung thực và tính chính trực của Ban giám đốc và Ban quản trị đơn vị được kiểm toán. Tuy nhiên, việc tin tưởng vào sự trung thực và tính chính trực của Ban Giám đốc và Ban quản trị đơn vị được kiểm toán không làm giảm thái độ hoài nghi nghề nghiệp, hoặc không cho phép kiểm toán viên thỏa mãn với các bằng chứng kiểm toán chưa đủ thuyết phục để đạt được sự đảm bảo hợp lý.

Duy trì và phát huy tốt thái độ hoài nghi nghề nghiệp

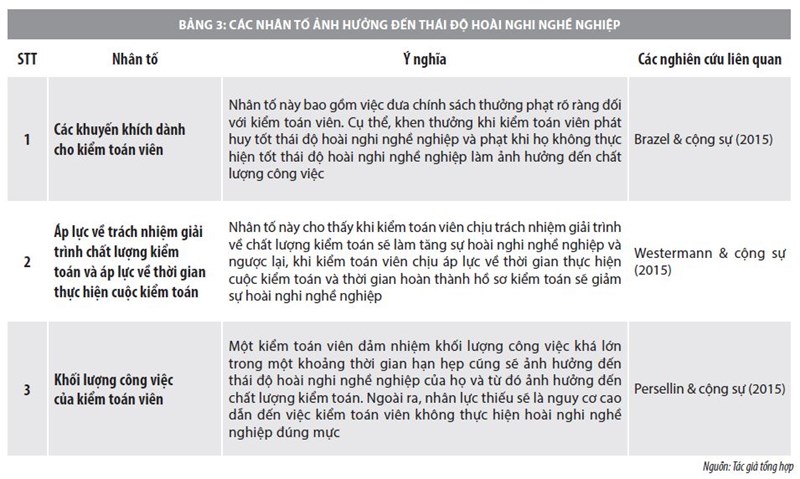

Hoài nghi nghề nghiệp đặt ra nhiều thách thức cho kiểm toán viên, mặc dù bản chất nó vốn đã hiện hữu trong tất cả các hoạt động kiểm toán, nhưng không được thể hiện rõ ràng trên hồ sơ kế toán, nên khó chứng minh là kiểm toán viên có hoài nghi nghề nghiệp trong suốt quá trình kiểm toán hay không. Thực tiễn cho thấy, thái độ hoài nghi nghề nghiệp bị ảnh hưởng bởi đặc điểm hành vi cá nhân, tức là thái độ và các giá trị đạo đức cũng như kiến thức của các kiểm toán viên. Thái độ này bị chi phối chủ yếu bởi các yếu tố như: Giáo dục, đào tạo, kinh nghiệm thực tế cũng như áp lực công việc. Vì vậy, để duy trì và phát huy tốt thái độ hoài nghi nghề nghiệp của kiểm toán viên trong hoạt động kiểm toán, cần chútrọng một số vấn đề sau:

Đối với cơ quan quản lý

– Tiếp tục nghiên cứu, rà soát, hoàn thiện các quy định liên quan đến chuẩn mực kiểm toán nói chung vàthái độhoài nghi nghề nghiệp nói riêng, trong đó, chútrọng nghiên cứu và tiếp cận các kinh nghiệm và chuẩn mực kiểm toán quốc tế.

– Tăng cường thanh tra, kiểm tra nhằm góp phần nâng cao chất lượng kiểm toán độc lập, trong đó cần chú trọng kiểm tra việc thực hiện các chuẩn mực kiểm toán Việt Nam như: Thái độ hoài nghi nghề nghiệp, xét đoán chuyên môn…

– Tuyên truyền và thực hiện nghiêm các quy định xử phạt hành chính tại Nghị định số 41/2018/ NĐ-CP ngày 12/3/2018 của Chính phủ quy định về quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập, qua đó nâng cao nhận thức về pháp luật liên quan đến lĩnh vực kiểm toán; đồng thời, răn đe các hành vi vi phạm pháp luật của kiểm toán viên…

Đối với hội hành nghề

– Khuyến khích các thành viên áp dụng thái độ hoài nghi nghề nghiệp trong hoạt động kiểm toán. Có phương thức tôn vinh hợp lý đối các công ty và cá nhân thực hiện tốt, tăng vị thếcho công ty kiểm toán và kiểm toán viên trên thị trường. Qua đó, góp phần thúc đẩy các doanh nghiệp không ngừng nâng cao việc áp dụng thái độ thái độ hoài nghi nghề nghiệp đối với kiểm toán viên.

– Thường xuyên tổ chức các tọa đàm, tập huấn hoặc chia sẻ kinh nghiệm liên quan đến thái độ hoài nghi nghề nghiệp, để các kiểm toán viên có cơ hội chia sẻ, cũng như học tập kinh nghiệm thực tế.

– Phối hợp với cơ quan quản lý, doanh nghiệp kiểm toán tăng cường kiểm soát chất lượng kiểm toán. Hiện nay, hàng năm, Hội nghề nghiệp chỉ kiểm tra hồ sơ kế toán của một số công ty kiểm toán.

Đối với các công ty kiểm toán

– Trong công ty kiểm toán, hoài nghi nghề nghiệp chịu ảnh hưởng bởi những nhà lãnh đạo và môi trường hoạt động của công ty. Do vậy, công ty kiểm toán cần xây dựng môi trường làm việc, cũng như hoạt động gắn kết giữa nhân viên kiểm toán và những nhà lãnh đạo, nhằm trau dồi thái độ hoài nghi nghề nghiệp.

– Chính sách thưởng phạt minh bạch, công khai đối với những kiểm toán viên thực hiện tốt chuẩn mực hoài nghi nghề nghiệp. Kiểm toán viên có xu hướng làm việc tốt hơn khi họ có những quyền lợi tốt đi kèm, vì thế công ty kiểm toán nên thiết lập những chính sách và thủ tục nhằm đánh giá hiệu quả công việc của kiểm toán viên, đặc biệt chú trọng đến khả năng áp dụng thái độ hoài nghi nghề nghiệp để có chế độ thưởng, phạt hay tăng, giảm lương…

– Thường xuyên luân chuyển hơn kiểm toán viên phụ trách các hợp đồng kiểm toán để kiểm toán viên luôn thực hiện kiểm toán ở công ty khách hàng mới. Từ đó, khiến họ luôn tìm hiểu kỹ và luôn đặt nghi vấn, khi xem xét một tình huống hay một sự kiện bất thường.

Đối với kiểm toán viên

Kiểm toán viên phải có thái độ hoài nghi nghề nghiệp để đánh giá một cách nghiêm túc đối với bằng chứng kiểm toán. Đây là yêu cầu bắt buộc để tránh những rủi ro có thể xảy ra. Kiểm toán viên phải luôn có thái độ hoài nghi về tính chính xác của các tài liệu, báo cáo mới có thể bị làm giả.

Hiểu được sự hoài nghi nghề nghiệp trong kiếm toán là không dễ, vận dụng đúng đắn hoài nghi nghề nghiệp càng khó khăn hơn và quá trình vận dụng và phát huy thái độ hoài nghi nghề nghiệp cần một thời gian dài. Do vậy, hơn ai hết, kiểm toán viên phải tự trau dồi kinh nghiệm nhằm nâng cao kỹ năng vận dụng thái độ hoài nghi nghề nghiệp trong mọi vụ việc được giao.

Tài liệu tham khảo:

1. Quốc hội (2011), Luật Kiểm toán Độc lập ;

2. Chính phủ (2012) Nghị định số 17/2012/NĐ-CP hướng dẫn việc thi hành Luật Kiểm toán độc lập;

3. Bộ Tài chính (2012), Thông tư số 214/2012/TT-BTC ngày 06/12/2012;

4. Bộ Tài chính (2012), Chuẩn mực kiểm toán số 200;

5. Nghiên cứu khoa học về: Tính hoài nghi nghề nghiệp của kiểm toán viên, Trang tin điện tử Hội Kiểm toán viên Hành nghề Việt Nam.